22/12/2019

Angenommen, Sie haben im vierten Topf verweigert worden, und Sie fordern die Geschichte einen Kredit, die Gründe zu erfahren. Unser Guide wird Ihnen helfen, zu verstehen, warum Sie unzuverlässige Kreditnehmer berücksichtigt werden.

Roman Shards

Editor-Service mycreditinfo.ru.

Kredit-Geschichten sind in der Credit Bureau (CRB) gespeichert. In Russland, 13 CHB, und obwohl jeder hat sein eigenes Anzeigeformat für Kredit-Geschichte, nur externe Unterschiede: die Struktur und den gleichen Inhalt.

Einmal im Jahr können Sie eine Kredit-Geschichte in einem beliebigen Office kostenlos.

NBCH - In diesem Artikel werden wir den Kredit-Bericht des größten Kreditauskunftei abzubauen. Andere Berichte können in Analogie zu lesen.

Kredit-Geschichte besteht aus vier Teilen. Der erste Teil ist Titel genannt. Es enthält eine Zusammenfassung Ihrer Darlehen.

In der Spalte „Balance“ finden Sie die Zeile „Past Due.“ Hier können Sie den Gesamtbetrag der überfälligen Kreditzahlungen an. Wenn gibt es Null ist, dann, zum Zeitpunkt der Prüfung für Sie regelmäßig zahlen

Darlehen. Eine beliebige Anzahl von Null bedeutet die Verzögerung. In diesem Fall wird der neue Kredit verweigert. Sie benötigen ein Darlehen - in der Nähe Verzögerung.

In der Spalte „Konto“ Blick auf der Zeile „Negativ“. Negative genannt werden Kredite, für die die Verzögerung für drei Monate bestanden hat oder die gerichtliche Zwangsvollstreckung erreicht. Es kann aktiv oder geschlossene Darlehen sein. Je negativer der Wert, desto weniger wahrscheinlich, einen Kredit zu bekommen.

Um die Auswirkungen des negativen Kredits zu reduzieren, Kredit-Geschichte von Kleinkrediten, aber nicht in der MFI verbessern. Verwendung Kreditkarte oder nehmen auf Kredit, wie ein Kühlschrank. Dies wird dazu beitragen, den Ruf eines zuverlässigen Kreditnehmer wiederherzustellen.

Notieren Sie die Anzahl der Kreditanträge:

Die Banken haben eine negative Einstellung zu den folgenden Indikatoren:

Versuchen Sie nicht, Kredit ohne Umstände zu nehmen. Wie, keinen Kredit bei einer Bank geben und zum anderem gehen, und dann dem dritten und so weiter. Alle Fehler werden in der Kredit-Geschichte angezeigt und verringern die Chancen der Kreditzusage.

Die persönlichen Daten fallen in die Kredit-Geschichte der Kreditanträge. Sie sind mit solchen Forderungen gefüllt, als sie versuchten, einen Bankkredit zu bekommen. Persönliche Daten sollten auf Echtheit und „Konstanz“ geprüft werden.

Es kommt vor, dass Ihre Kredit-Geschichte fälschlicherweise den Namen geschrieben wird, Geburtsdatum oder Adresse. Ich konnte bei der Vollendung der Anwendung irrt sich Kreditnehmer, und die Bankangestellten, die Übertragung von Daten aus Papier auf den Computer. Zum Beispiel in den Pass Sie Ivanov, und Kredit-Geschichte - „Yvonne“. Bei der Prüfung der Anwendung vergleicht die Kreditgeber Daten aus Dokumenten mit Ihrer Kredit-Geschichte. Bei Unstimmigkeiten, verweigert ein Darlehen.

Überprüfen Sie Kredit-Geschichte für Fehler in der persönlichen Daten. Wenn Sie feststellen, einen Antrag an das Präsidium, schreiben, die eine Kredit-Geschichte erhalten. Bedingungen Kredit-Geschichte fix an den drei großen Büros sind verfügbar unter:

Persönliche Daten werden in Kredit-Geschichte aktualisiert, wie es in den Anwendungen aktualisiert. Und je mehr ich über diese Informationen verfügen, um so schlimmer. Banken schätzen Ausdauer. Wenn Sie jedes Jahr Adresse oder Telefonnummer ändern, können Banken Ihre Kredit prüfen cheater und sich weigern, zu Krediten.

Um die Bank zu überzeugen, dass Sie keinen Gauner sind, kommen ins Büro und sagen Sie uns über die Ursachen von häufigen Verlagerungen: auf der Suche nach einem Job in verschiedenen Regionen oder Live bei Verwandten.

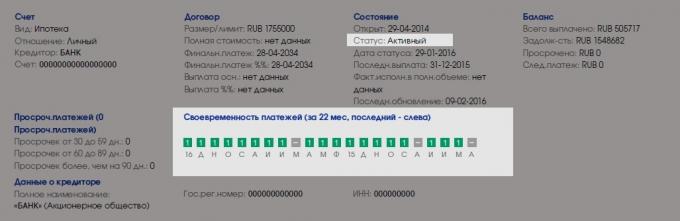

Informationen zu den einzelnen Darlehen ist im Abschnitt „Konten“. Dieser Abschnitt ist einfach, auf den farbigen Quadrate zu finden:

Finden aktive Darlehen und Blick auf den Zahlungsplänen. Aktive Darlehen - diejenigen, die Sie heute zahlen.

Ein Platz - ein Monat. Grüne Quadrate - alles in Ordnung ist, können Sie keine überfälligen Forderungen zu bezahlen. Graue Quadrate zeigen, dass in einigen Monaten hat die Bank keine Angaben zu Zahlungen geben.

Schlecht, wenn in den grünen und grauen Quadrate treffen Quadrate von anderen Farben. Sie sprechen über Verzögerung.

Banken achten Sie auf sie, wenn es keine aktive Delinquenz sind. Wichtige Delinquenz Tiefe und das Darlehen Abschlussdatum. Wenn Sie vor sechs Monaten heruntergefahren, Kreditüberfällig für mehr als drei Monate, ist das neue Darlehen wahrscheinlich verweigert werden. Im Laufe der Zeit werden die Chancen des Darlehens erhöhen.

Überprüfen Sie die Anzahl von Kleinstkrediten. Banken nicht vertrauen Kreditnehmer, die regelmäßig „abfangen zu Gehaltsscheck.“ Wenn Sie ein Mikro-Darlehen alle sechs Monate in Anspruch nehmen - das ist normal. Oft - schlecht.

Denken Sie auch daran, dass die Banken mehr loyal zu den aktiven Kreditnehmer sind. Wenn Sie beispielhafte Kredit-Geschichte, aber die letzten fünf Jahre, nicht wahr Darlehen verwenden, kann die Bank ablehnen. Deshalb füllen Sie die Kredit-Geschichte von neuen Informationen von Zeit zu Zeit.

Nach der Teilung des Abschnitts „Konten“, werden Sie „Informationsteil“ finden. Es zeigt Ihre Anwendungen für Kredite und dessen Status - genehmigt oder abgelehnt. Im Fall der Anwendung gibt den Kreditgeber den Grund:

Es gibt fünf Gründe für die Ablehnung:

Nach meinen Beobachtungen, die häufigste Ursache des Scheiterns - die Kreditpolitik der Kreditgeber. Wahrscheinlich, weil es die „großen“ und kategorisch. Ach, ist aus diesem Grund nicht bestimmte Richtung für die Analyse geben, daher wird der Kreditnehmer durch alle möglichen Optionen für die Ablehnung gehen.

Wenn Sie nicht über Kredit geben, Kredit-Geschichte und Scheck erhalten:

was zu tun ist nicht Sie müssen: